เรื่องที่ต้องจัดการเมื่อจะออกจากงานประจำ (ตอนที่ 2)

เรื่องที่ต้องจัดการเมื่อจะออกจากงานประจำ (ตอนที่ 2)

การจัดการกองทุนสำรองเลี้ยงชีพ ตอนที่ 2

บทความก่อนหน้า:

การจัดการกองทุนสำรองเลี้ยงชีพ ตอนที่1

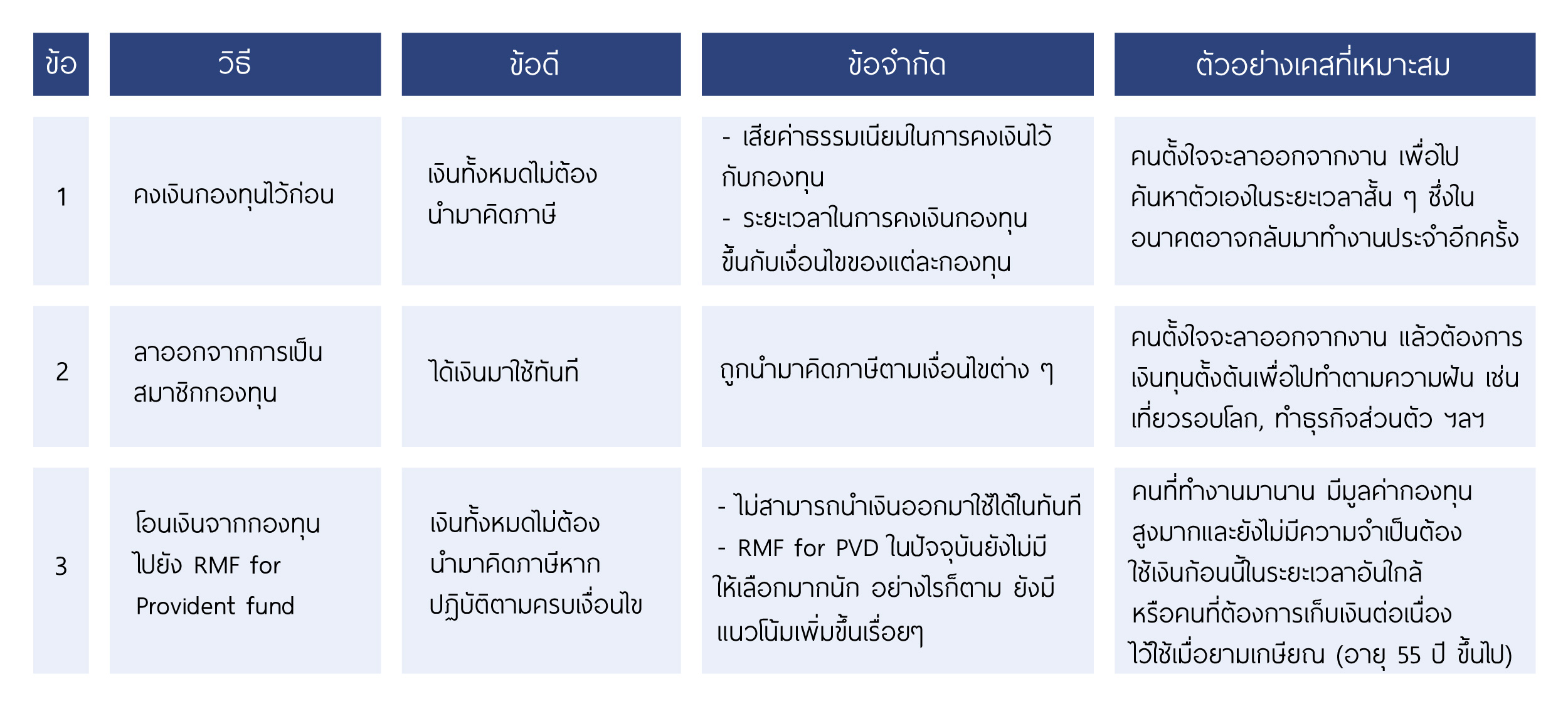

ต่อเนื่องจากตอนที่แล้ว ในเรื่องของการจัดการกองทุนสำรองเลี้ยงชีพ เราได้ทราบกันไปแล้วว่าเมื่อจะออกจากงานประจำ เรามีวิธีจัดการกองทุนดังกล่าวได้สามวิธี โดยวิธีที่ 1 คือการคงเงินกองทุนไว้ในกองทุนสำรองเลี้ยงชีพก่อนในช่วงสั้น ๆ เหมาะสำหรับคนที่ยังไม่แน่ใจว่าภายหลังจะเปลี่ยนใจกลับเข้าไปทำงานประจำอีกหรือไม่ ส่วนวิธีที่ 2 คือการลาออกจากการเป็นสมาชิกกองทุนแล้วนำเงินออกมาใช้ เหมาะกับคนที่ต้องการใช้เงินทันทีหลังออกจากงานประจำ ซึ่งวิธีนี้ยังไงก็โดนเรื่องภาษีแน่ๆ แต่ก็ได้บอกวิธีการจัดการเพื่อให้เกิดประโยชน์ทางด้านภาษีให้มากที่สุดไปเมื่อบทความที่แล้ว

วันนี้มาดูต่อเนื่องในอีกทางเลือกสุดท้ายในการจัดการกองทุนสำรองเลี้ยงชีพคือ

วิธีที่ 3 โอนเงินจากกองทุนทั้งหมดไปยัง RMF for Provident fund

วิธีนี้ เหมาะสำหรับคนที่ยังไม่มีความจำเป็นต้องใช้เงินจากกองทุนในระยะใกล้นี้ หรือคนที่ต้องการเก็บเงินต่อเนื่องไว้ใช้เมื่อยามเกษียณ (อายุ 55 ปี ขึ้นไป)

ข้อดีของการโอนเงินจากกองทุนทั้งหมดไปยัง RMF for Provident fund คือ เงินจากกองทุนดังกล่าวจะไม่ต้องนำมาคิดภาษี เนื่องจากยังไม่ได้นำเงินออกมาใช้เป็นเงินได้ แต่มีข้อแม้ว่าเมื่อเราโอนเงินไปแล้วจะต้องปฏิบัติตามตามกฎเกณฑ์อีก 2 ข้อ คือ

- ต้องถือครอง RMF for Provident fund ต่อไปจนถึงอายุ 55 ปี บริบูรณ์

- เมื่อนับระยะเวลาตั้งแต่ถือครองกองทุนสำรองเลี้ยงชีพต่อเนื่องกับการถือครอง RMF for Provident fund แล้ว ต้องไม่น้อยกว่า 5 ปี

หากไม่เข้าเงื่อนไขดังกล่าวก็ยังคงต้องเสียภาษีตามปกตินะคะ

คำถามต่อมาคือ เราสามารถโอนเงินกองทุนไปที่ RMF กองไหนก็ได้รึเปล่า... ไม่ได้นะคะ ต้องเป็น RMF ที่เข้าเงื่อนไขดังนี้

- มีการระบุในหนังสือชี้ชวนว่าเป็นกองทุนที่รับโอนเงินจากกองทุนสำรองเลี้ยงชีพ หรือ RMF for PVD

- มีการแยกบัญชีและทะเบียนผู้ถือหน่วยลงทุน RMF for PVD ออกจาก RMF ปกติ

** เงิน PVD ที่โอนไปแล้วนี้ไม่สามารถเอาไปหักลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ **

โดยในปัจจุบันมีบริษัทหลักทรัพย์จัดการกองทุนที่มี RMF ที่รองรับการโอนเงินมาจากกองทุนสำรองเลี้ยงชีพอยู่บางแห่ง เช่น บริษัทหลักทรัพย์จัดการกองทุน กรุงศรี(KSAM), กสิกร(KAsset), TMB(TMBAM) และ Tisco(TISCOAM) หากสนใจรายละเอียดของกองทุนประเภทนี้ สามารถเข้าไปดูได้ในเว็บไซต์ของ บลจ. ดังกล่าวได้

ขอสรุปอีกครั้ง สำหรับคนที่กำลังจะลาออกจากงานประจำ ตอนนี้เรามีทางเลือกในการจัดการกองทุนสำรองเลี้ยงชีพ อยู่ 3 วิธี ซึ่งแต่ละวิธีก็จะมีทั้ง ข้อดีและข้อจำกัดบางอย่างที่ควรจะศึกษาเอาไว้ เพื่อประกอบการตัดสินใจให้เหมาะกับตัวเองให้มากที่สุด

สำหรับตอนหน้า มาดูวิธีการจัดการกับประกันสังคม สวัสดิการที่สำคัญของชาวออฟฟิซอีกตัวหนึ่งกันนะคะ

บทความอื่นๆ

เรื่องที่ต้องจัดการเมื่อจะออกจากงานประจำ (ตอนที่ 2)

5 ข้อที่ควรรู้สำหรับภาษีมรดก

8 เทคนิคขอใบกำกับภาษีเพื่อลดหย่อนภาษีในช่วงสงกรานต์

บริหารภาษีสำหรับธุรกิจครอบครัว

8 เทคนิคที่ไม่เคยมีใครบอก ในการยื่นแบบเสียภาษีเงินได้บุคคลธรรมดาปี 2558