เรื่องที่ต้องจัดการเมื่อจะออกจากงานประจำ (ตอนที่ 4)

เรื่องที่ต้องจัดการเมื่อจะออกจากงานประจำ (ตอนที่ 4)

การจัดการประกันสังคม ตอนที่ 2

บทความก่อนหน้า:

การจัดการกองทุนสำรองเลี้ยงชีพ ตอนที่ 1

การจัดการกองทุนสำรองเลี้ยงชีพ ตอนที่ 2

ต่อเนื่องจากตอนที่แล้ว วันนี้เรามาดูวิธีจัดการประกันสังคมในส่วนของ เงินชราภาพกันต่อเลยค่ะ

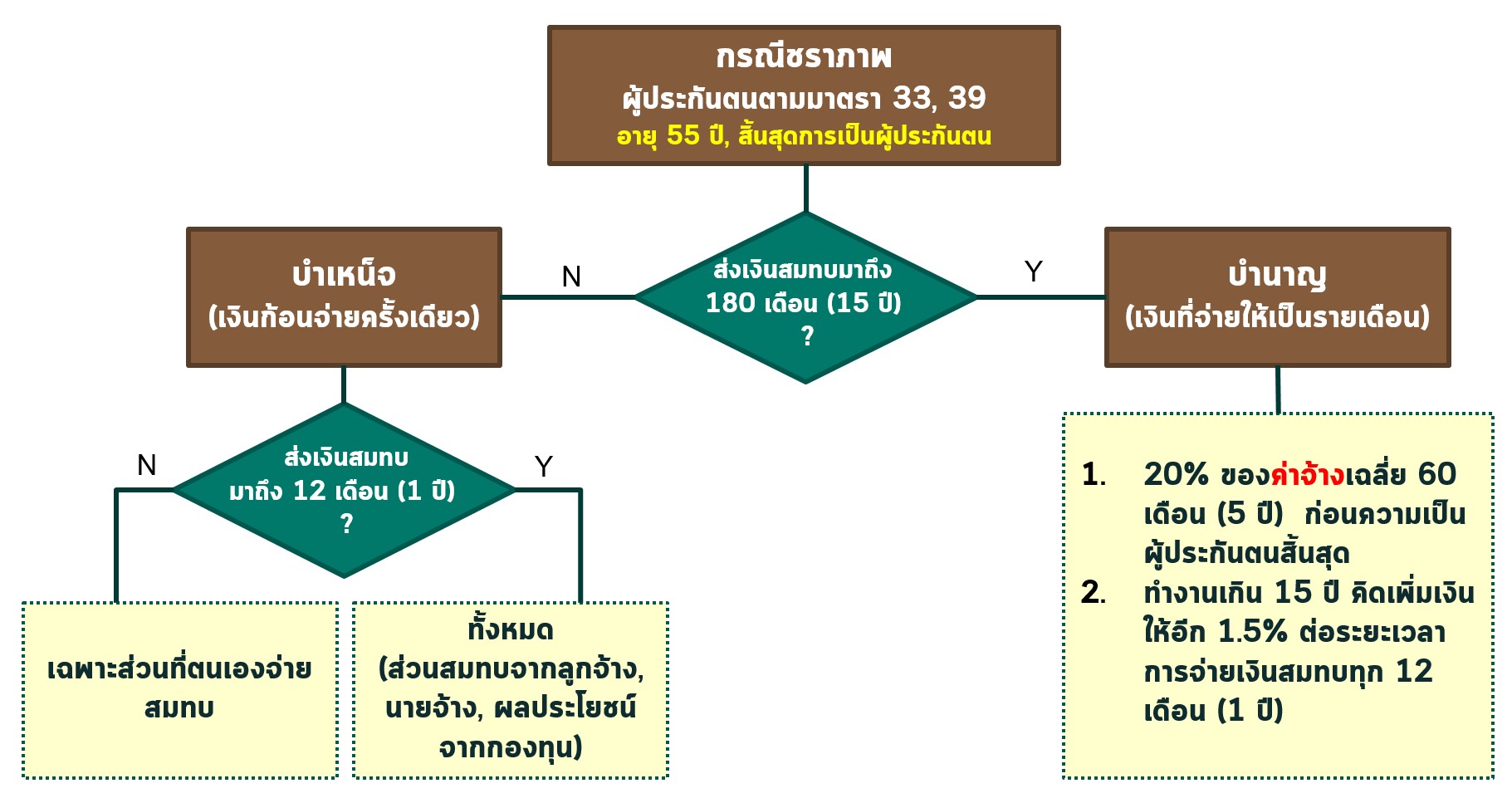

- เงินชราภาพ

เงินประกันสังคม มีทั้งส่วนที่เราสมทบเข้าไป และส่วนที่รัฐและนายจ้างช่วยสมทบด้วย โดยเงินทั้งหมดนั้น ส่วนหนึ่งจะถูกแบ่งเอาไว้เพื่อใช้เป็นเงินทุนยามเกษียณให้กับผู้ประกันตน ซึ่งเรียกว่า “เงินชราภาพ”

จะได้เงินเมื่อไหร่ ?

จะได้เงินเมื่อครบเงื่อนไขทั้งสองข้อ ได้แก่

- สิ้นสุดการเป็นผู้ประกันตน

- อายุครบ 55 ปี บริบูรณ์

เงินชราภาพได้ในรูปแบบไหน ?

เงินชราภาพที่ได้รับ จะมีอยู่สองรูปแบบ ซึ่งจะได้รับแบบใดแบบหนึ่งเท่านั้น

- เงินบำเน็จ : เงินที่จ่ายให้ครั้งเดียว

- เงินบำนาญ : เงินที่จ่ายให้ทุกเดือน

เมื่อไหร่ได้บำเน็จ เมื่อไหร่ได้บำนาญ?

การจะได้บำเน็จหรือบำนาญจะอยู่ที่ว่า ส่งเงินสมทบมาแล้วถึง 15 ปี หรือยัง ถ้ายังก็ได้รับบำเน็จ แต่ถ้าถึงแล้วก็ได้รับบำนาญ

เรื่องที่ต้องพิจารณาเป็นพิเศษกรณีเงิน “บำนาญ” สำหรับคนที่กำลังจะลาออกจากงานประจำ

**สำหรับคนที่ส่งเงินสมทบมาแล้ว 15 ปีขึ้นไป จะได้รับบำนาญสถานเดียว (ไม่สามารถเลือกได้ว่าจะรับบำเน็จหรือบำนาญ)**

ทีนี้หากจะลาออกจากงานประจำ จะมีทางเลือกอยู่สองทาง คือ

- หยุดส่งเงินสมทบซึ่งก็คือการสิ้นสุดการเป็นผู้ประกันตน

- จะไม่ได้รับสวัสดิการสุขภาพต่าง ๆ จากประกันสังคมอีกแล้ว

- รอรับเงินบำนาญเมื่ออายุครบ 55 ปี

- ส่งเงินสมทบต่อโดยเปลี่ยนการประกันตนจากม.33 เป็น 39

- ยังคงได้รับสวัสดิการสุขภาพต่าง ๆ จากประกันสังคมเหมือนเดิม

- รอรับเงินบำนาญเมื่ออายุครบ 55 ปี

**โดยการตัดสินใจนี้จะ มีผลต่อตัวเงินบำนาญที่เราจะได้รับด้วย ก่อนอื่นต้องรู้ก่อนว่าวิธีการคำนวณเงินบำนาญเขาคิดกันอย่างไร**

เงินบำนาญคำนวณมาจาก

- 20% ของค่าจ้างเฉลี่ย 5 ปี ก่อนความเป็นผู้ประกันตนสิ้นสุด

- ถ้าจ่ายมาแล้วเกิน 15 ปี หลังจากปีที่ 15 จะมีการคิดเงินเพิ่มให้อีกปีละ 1.5%

จะเห็นว่าการคำนวณดังกล่าว เงินบำนาญที่ได้ จะมีความสัมพันธ์กับค่าจ้าง ซึ่งค่าจ้างที่ใช้ในการคำนวณใน ม.33 และ 39 นั้นไม่เหมือนกัน โดยม.33 ใช้ฐานค่าจ้าง 15,000 บาท และ ม.39 ใช้ฐานค่าจ้าง 4,800 บาท

แล้วจะเป็นประเด็นยังไง? ลองมาดูที่ตัวอย่างค่ะ

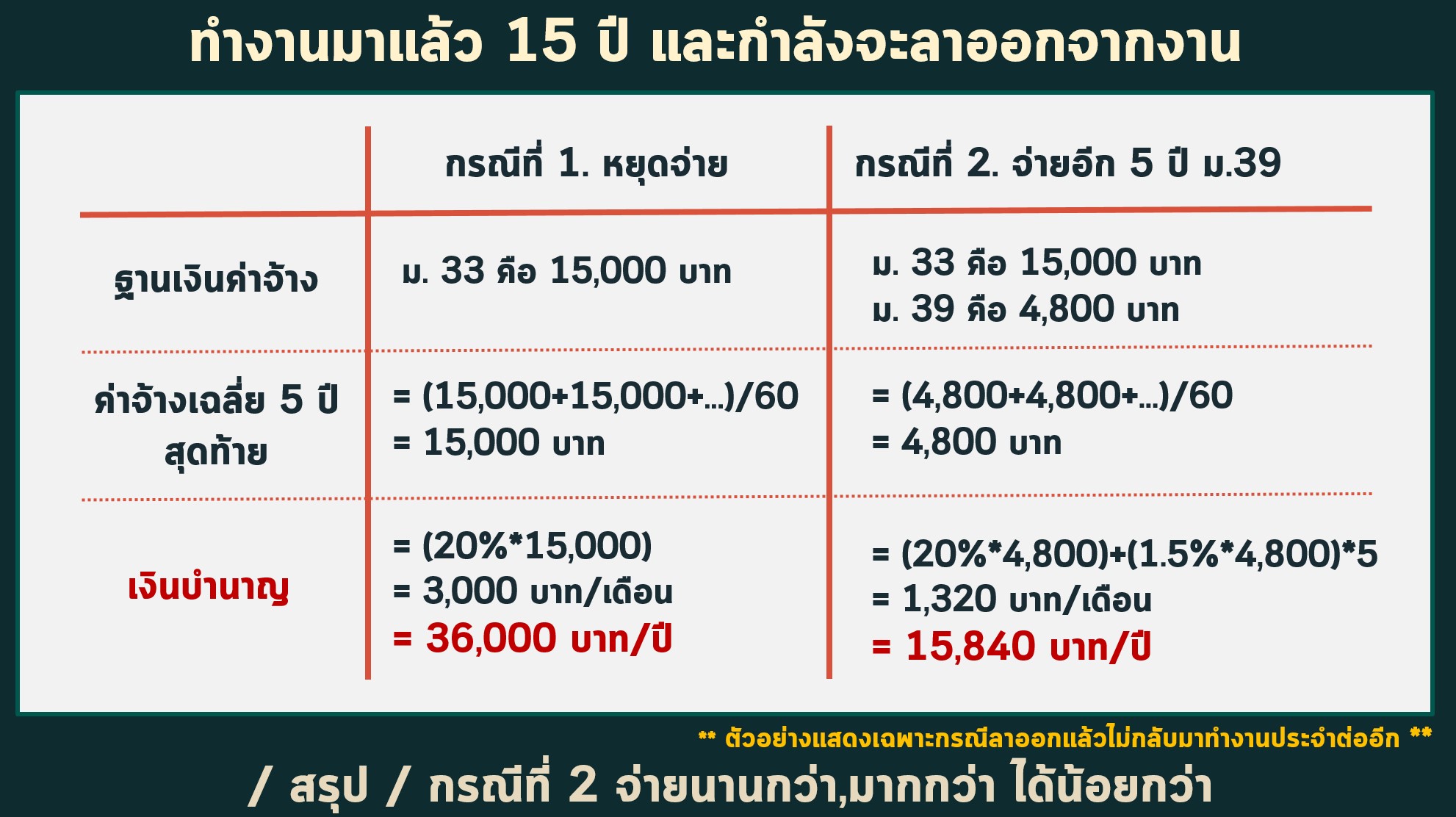

สมมติพนักงานคนหนึ่งทำงานมาแล้ว 15 ปี และกำลังจะลาออก แยกการตัดสินใจออกเป็น 2 กรณี

กรณีที่ 1. เลือกที่จะหยุดส่งเงินสมทบ

เมื่อหยุดส่งเงิน ฐานเงินค่าจ้างจะถูกหยุดไว้ที่ม.33 คือ 15,000 บาท เมื่อคำนวณแล้วจะได้เงินบำนาญ 3,000 บาท/เดือน หรือ 36,000 บาท/ปี

กรณีที่ 2. เลือกที่จะจ่ายต่อโดยเปลี่ยน ม.33 เป็น ม. 39 อีก 5 ปี

ฐานเงินค่าจ้างก็จะถูกเปลี่ยนเป็นของ ม. 39 ด้วย ซึ่งจะลดลงจาก 15,000 บาท เหลือ 4,800 บาท เมื่อคำนวณแล้วจะได้เงินบำนาญ 1,320 บาท/เดือน หรือ 15,840 บาท/ปี

เห็นอะไรไหมคะ กลายเป็นว่าวิธีที่ 2 ส่งเงินนานกว่า มากกว่า แต่กลับได้เงินบำนาญน้อยกว่าวิธีแรกตั้งครึ่งหนึ่งเลย

ขอสรุปแบบนี้ค่ะ สำหรับคนที่กำลังจะลาออกจากงานประจำ แล้วเน้นว่ายังต้องการความคุ้มครองทางด้านสุขภาพจากประกันสังคมต่อไป ไม่ต้องคิดอะไรมาก ให้เลือกการส่งเงินต่อไป โดยเปลี่ยนจากม.33 เป็น ม.39 ได้เลย ก็จะได้สวัสดิการสุขภาพทุกอย่างเหมือนเดิม แต่ก็ต้องทำใจนะคะว่าเงินบำนาญที่จะได้รับในอนาคตอาจจะต้องลดลง ส่วนใครที่ส่งเงินสบทบมาแล้ว 15 ปีขึ้นไป และคิดว่าไม่ต้องการสวัสดิการด้านสุขภาพจากประกันสังคมอีกแล้ว จะเน้นไปที่เงินบำนาญเลย การเลือกที่จะหยุดจ่ายเงินสมทบ ย่อมเป็นทางเลือกที่ดีกว่าตามตัวอย่างที่กล่าวไปแล้วค่ะ

Other articles

กองทุน Starbucks ตลอดชีพ

รู้ไหมว่าสลากออมสินเหมาะสมกับใคร?

8 ข้อแนะนำในการเลือกซื้อประกันการเดินทาง

ประเทศไทยจำศีล